九江市第三中学2023年度单位决算

目 录

第一部分 九江市第三中学概况

第二部分 2023年度单位决算表

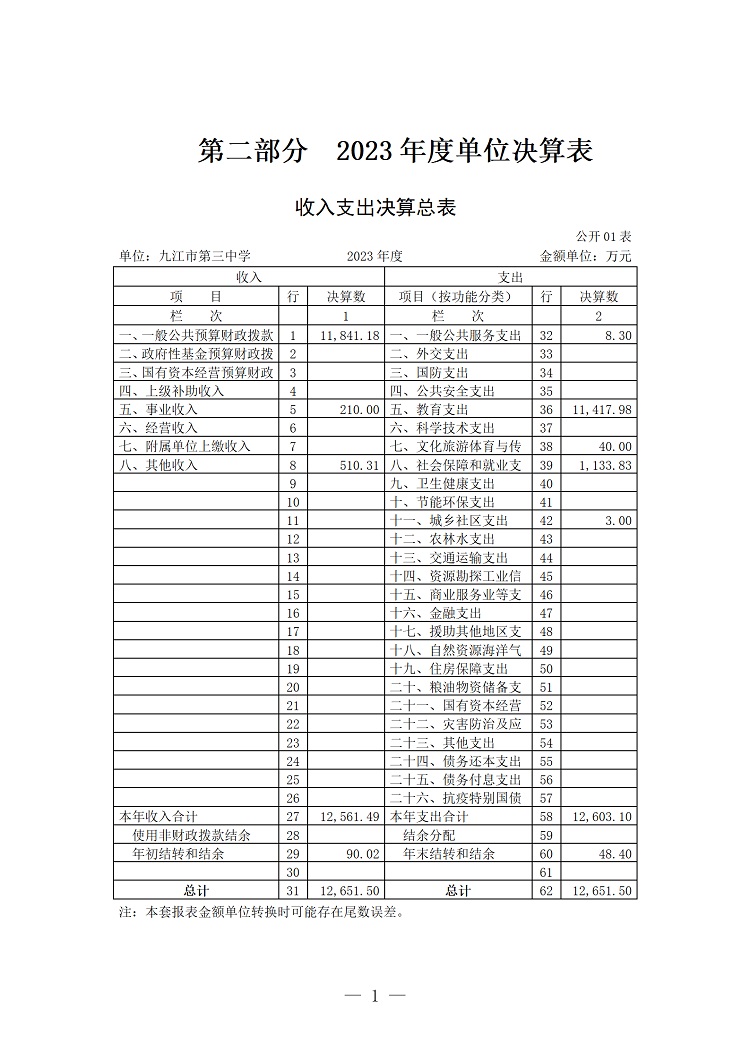

一、收入支出决算总表

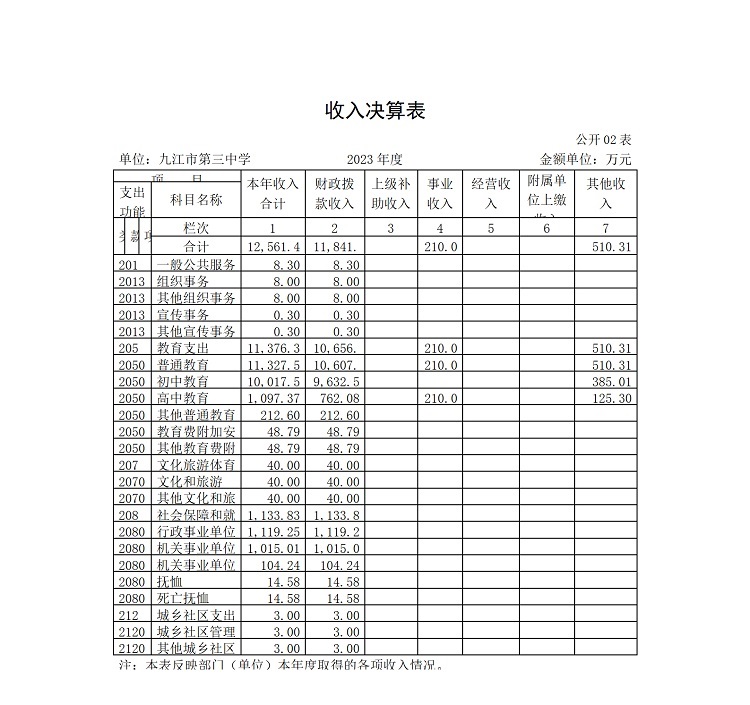

二、收入决算表

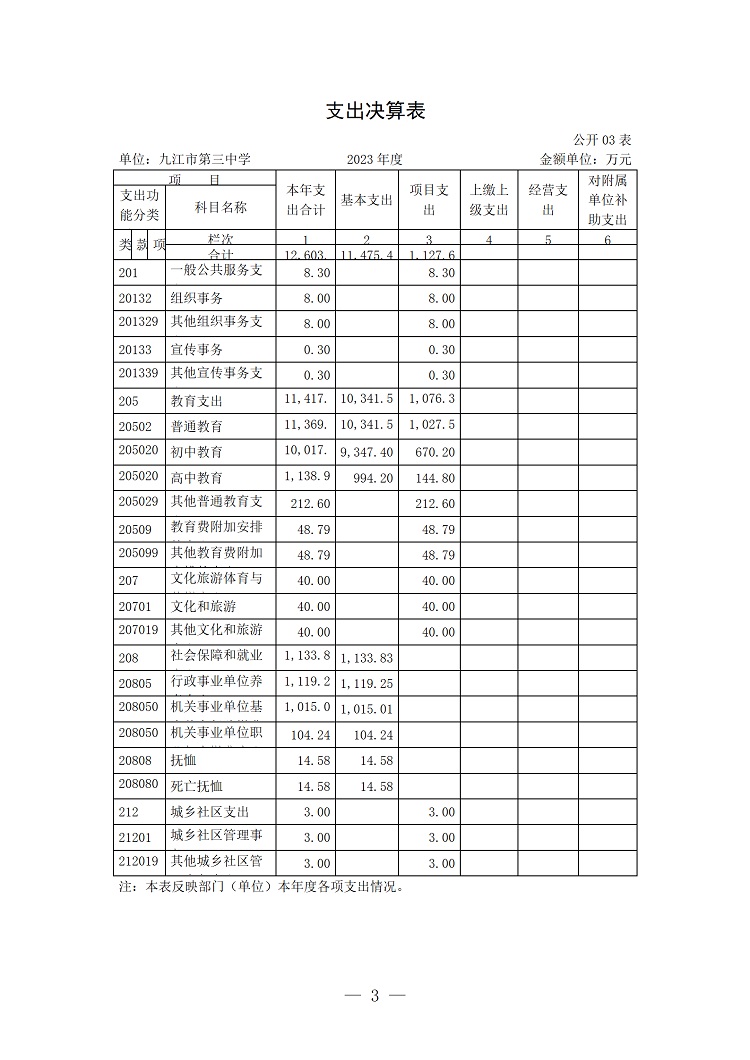

三、支出决算表

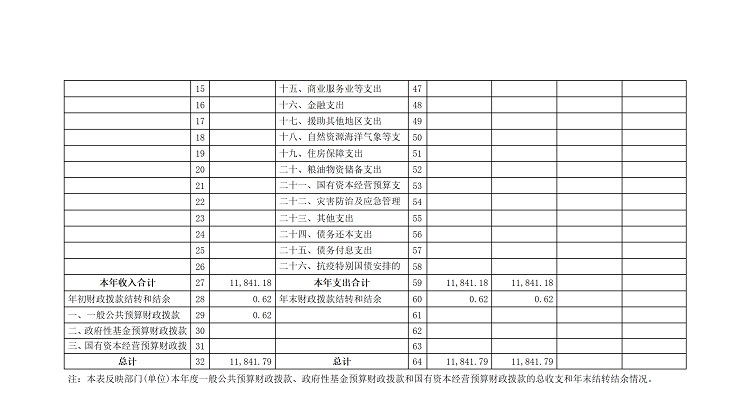

四、财政拨款收入支出决算总表

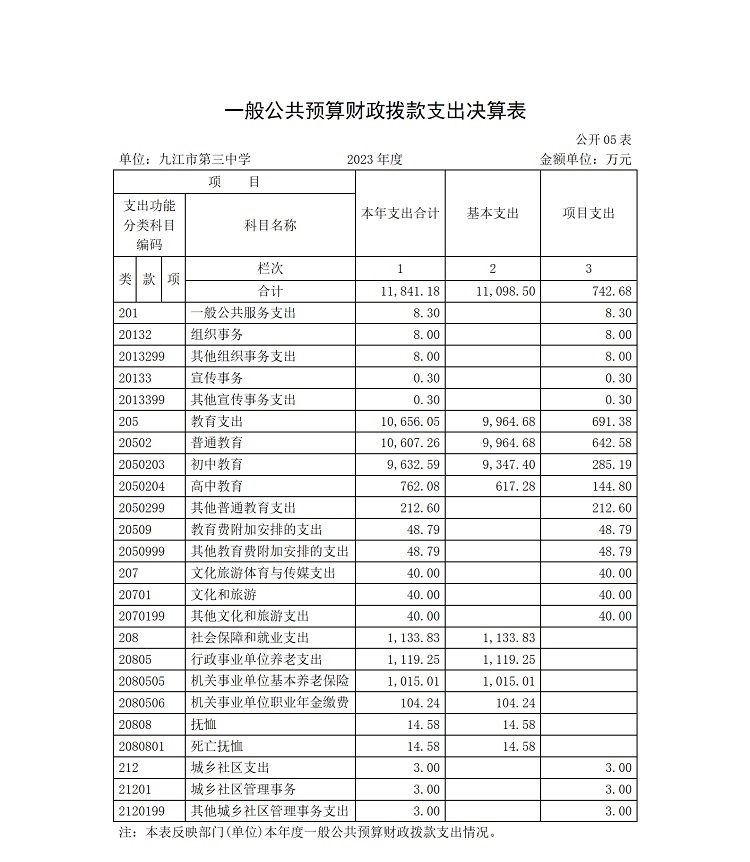

五、一般公共预算财政拨款支出决算表

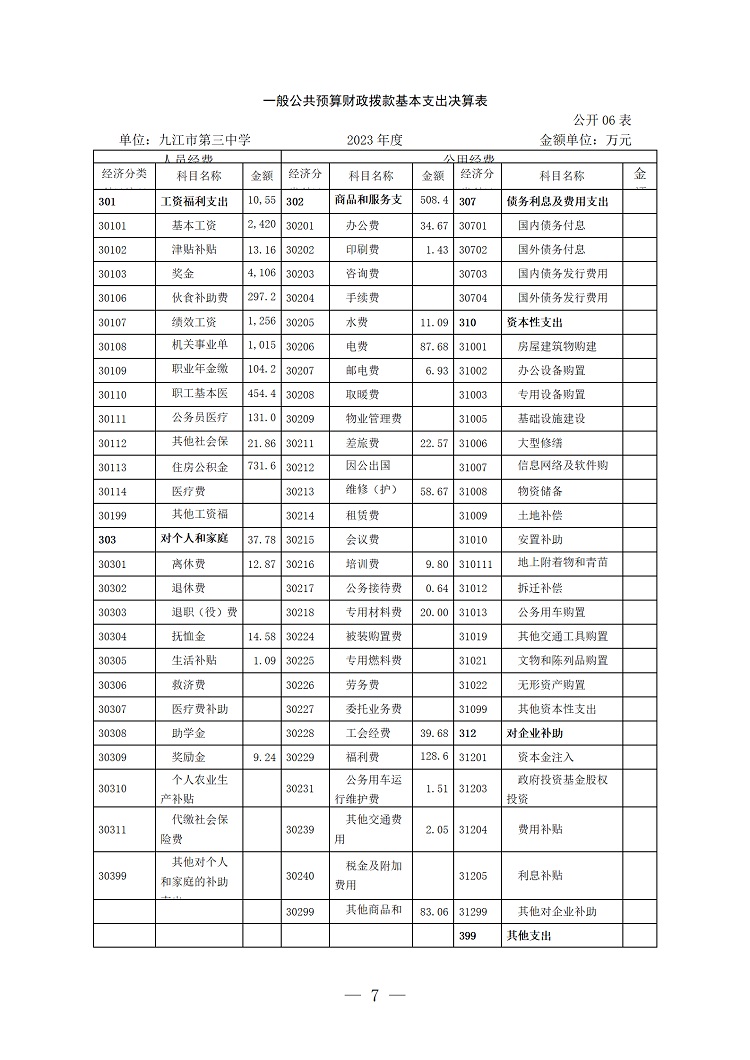

六、一般公共预算财政拨款基本支出决算表

七、政府性基金预算财政拨款收入支出决算表

八、国有资本经营预算财政拨款支出决算表

九、财政拨款“三公”经费支出决算表

十、国有资产占用情况表

第三部分 2023年度单位决算情况说明

一、收入决算情况说明

二、支出决算情况说明

三、财政拨款支出决算情况说明

四、一般公共预算财政拨款基本支出决算情况说明

五、财政拨款“三公”经费支出决算情况说明

六、机关运行经费支出情况说明

七、政府采购支出情况说明

八、国有资产占用情况说明

九、预算绩效情况说明

第四部分 名词解释

注:本报告因金额单位转换原因可能存在尾数误差。

第一部分 九江市第三中学概况

一、单位主要职责

(一)九江市第三中学创办于1956年。九江市第三中学属于完全中学,实施初中义务教育、高中教育,促进基础教育事业发展,初中学历、高中学历教育。

(二)我校属于公益类一级事业单位,二级预算单位。单位性质为财政补助事业单位,执行的会计制度为政府会计准则制度。

(三)截止2023年12月在校学生5499人,其中初中2480人,高中3019人。

二、机构设置及人员情况

本单位设立9 个内设机构,分别是:党政办公室、政教处、教务处、总务处、科研处、现代教育技术中心、体艺中心、安全稳定办公室、对外合作与交流中心9个内设科室机构,另配工会、团委。

本单位编制数436人,年末在职人员430人,离休人员1人(不含由养老保险基金发放养老金的离退休人员),其他人员0人。由养老保险基金发放养老金的退休人员117人。

第三部分 2023年度单位决算情况说明

一、收入决算情况说明

本单位2023年度收入总计12651.50万元,其中年初结转和结余90.02万元,比上年增加68.13万元,增长311.15%;使用非财政拨款结余和专用结余0.00万元,与上年持平;本年收入合计12561.49万元,比上年增加1926.91万元,增长18.12%,主要原因:年初结转和结余比上年增加,主要是非财政拨款结余增加(主要是生育津贴和党员返还款),另因一校两区人员扩编,人员经费和公用经费都有所增加,因补缴了22-23年社保费,财政给我单位追加了养老保险费单位部分,再加上高中绩效自筹部分119.13万元财政2023年底给我校兜底了,故收入有所增长。

本年收入的具体构成:财政拨款收入11841.18万元,占94.27%;事业收入210.00万元,占1.67%;经营收入0.00万元,占0.00%;上级补助收入0.00万元,占0.00%;附属单位上缴收入0.00万元,占0.00%;其他收入510.31万元,占4.06%。

二、支出决算情况说明

本单位2023年度支出总计12651.50万元,其中本年支出合计12603.10万元,比上年增加2036.66万元,增长19.27%,主要原因:因一校两区人员增多,另23年度补扣了22-23年各项社保费。结余分配0.00万元,与上年持平;年末结转和结余48.40万元,比上年减少41.62万元,下降46.23%,主要原因:因23年支付了生育津贴及弥补了公用经费不足部分,动用了上年结转结余数。

本年支出的具体构成:基本支出11475.42万元,占91.05%;项目支出1127.68万元,占8.95%;经营支出0.00万元,占0.00%;上缴上级支出0.00万元,占0.00%;对附属单位补助支出0.00万元,占0.00%。

三、财政拨款支出决算情况说明

本单位2023年度财政拨款本年支出年初预算数8878.20万元,决算数11841.18万元,完成年初预算的133.37%。其中:

(一)一般公共服务支出(类)年初预算数0.00万元,决算数8.30万元,预决算差异主要原因:该资金是财政年中追加,8万元是高中数学名师工作室经费,0.3万元是“诗与人民主题诗歌诵读大赛奖励经费。

(二)教育支出(类)年初预算数8025.93万元,决算数10656.05万元,完成年初预算的132.77%。预决算差异主要原因:因人员经费中22-23年社保费补缴单位部分及人员新增变动的新增因素是财政年中追加,项目资金也都是年中追加,如义教经费、科技楼周边环境整治、护眼灯、鹤问湖校区二期(高中部)等,故决算数会大于预算数,存在差异是合理的。

(三)文化旅游体育与传媒支出(类)年初预算数0.00万元,决算数40.00万元,预决算差异主要原因:该资金属于年中追加资金,是创文资金,用于青少年活动中心零星维修,故存在差异。

(四)社会保障和就业支出(类)年初预算数852.27万元,决算数1133.83万元,完成年初预算的133.04%。预决算差异主要原因:因23年补缴22-23年社保和普调,财政追加给了社保单位部分,另一校两区有新上编人员新增因素中也给追加了,故预决算存在差异。

(五)城乡社区支出(类)年初预算数0.00万元,决算数3.00万元,预决算差异主要原因:财政在年中追加了创文资金:垃圾分类回收站改造专项资金3万元,故存在差异。

四、一般公共预算财政拨款基本支出决算情况说明

本单位2023年度一般公共预算财政拨款基本支出11098.50万元,其中:

(一)工资福利支出10552.25万元,比上年增加3001.54万元,增长39.75%,主要原因:因一校两区人员增多,另2023年补扣了22-23年各项社保费个人,财政也给了单位部分的社保费,另调整了公积金,故工资福利支出比上年增加较多。

(三)商品和服务支出508.48万元,比上年减少260.60万元,下降33.88%,主要原因:因23年公用经费中的义教经费全部要求要作为特定目标类列入了项目资金,放在了项目支出中列支,故商品服务支出比上年减少。

(四)对个人和家庭补助支出37.78万元,比上年增加5.54万元,增长17.20%,主要原因:退休人员23年较上年增多,故有所增长。

(五)资本性支出302.84万元,上年为1081.47万元,较上年减少778.63万元,减少71.99%,主要原因:鹤问湖校区一二期项目已完成,三期尚未财评,财政23年尚未拨付资金,故减少较多)。

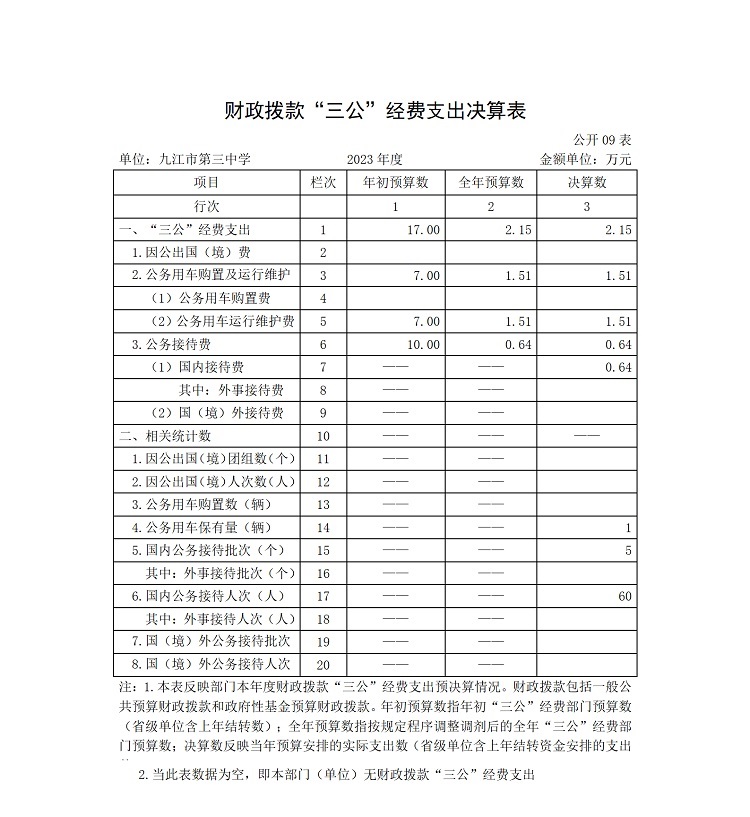

五、财政拨款“三公”经费支出决算情况说明

本单位2023年度财政拨款“三公”经费支出全年预算数2.15万元,决算数2.15万元,完成全年预算的100.00%;决算数比上年减少0.02万元,下降0.98%,其中:

(一)因公出国(境)费全年预算数0.00万元,决算数0.00万元,主要原因:我单位财政未安排因公出国(境)费预算。决算数与上年持平,主要原因:我单位财政未安排因公出国(境)费预算。全年安排因公出国(境)团组0个,累计0人次,主要是:我单位无预算安排,也无人员出国出境。

(二)公务用车购置及运行维护费全年预算数1.51万元,决算数1.51万元,其中:

公务用车购置全年预算数0.00万元,决算数0.00万元,主要原因:我单位无预算,暂无购车计划。决算数与上年持平,主要原因:我单位无预算,暂无购车计划。全年使用财政拨款购置公务用车0辆。

公务用车运行维护费全年预算数1.51万元,决算数1.51万元,完成全年预算的100.00%,主要原因:该支出主要是公务用车外出ETC费用和维修费、汽油费。决算数比上年减少0.48万元,下降24.20%,主要原因:本年度领导带头开源节流,车辆维修费减少。年末使用财政拨款负担费用的公务用车保有量1辆。

(三)公务接待费全年预算数0.64万元,决算数0.64万元,完成全年预算的100.00%,主要原因:该费用主要是修水澳缘中学来人交流的公务接待费。决算数比上年增加0.46万元,增长261.87%,主要原因:因疫情放开,兄弟学校之间教育、教学交流活动有所增多。全年国内公务接待5批,累计接待60人次,主要是:修水澳缘中学同仁、开放周接待县里同仁。

六、机关运行经费支出情况说明

本单位2023年度机关运行经费支出0.00万元,决算数与上年持平,主要原因:我单位不是主管部门,无机关运行经费支出。

七、政府采购支出情况说明

本单位2023年度政府采购支出总额147.10万元,其中:政府采购货物支出147.10万元、政府采购工程支出0.00万元、政府采购服务支出0.00万元。授予中小企业合同金额147.10万元,占政府采购支出总额的100.00%,其中:授予小微企业合同金额0.00万元,占授予中小企业合同金额的0.00%。货物采购授予中小企业合同金额占货物支出金额的100%,工程采购授予中小企业合同金额占工程支出金额的0%,服务采购授予中小企业合同金额占服务支出金额的0%。

八、国有资产占用情况说明

截止2023年12月31日,本单位共有车辆1辆(台),其中:副部(省)级及以上领导用车0辆、主要负责人用车0辆、机要通信用车0辆、应急保障用车0辆、执法执勤用车0辆、特种专业技术用车0辆、离退休干部服务用车0辆、其他用车1辆,其他用车主要是用于(此处请补充内容)。本单位单价100万元(含)以上设备(不含车辆)0台(套)。

九、预算绩效情况说明

(一)绩效管理工作开展情况。

根据预算绩效管理要求,我单位组织对纳入2023年度部门预算范围的二级项目 25个全面开展绩效自评,共涉及资金 742.68万元,占项目支出总额的100 %。其中,24 个项目评价结果为“优”, 0个项目评价结果为“良”,0 个项目评价结果为“中”, 1个项目评价结果为“差”。

2023年,我单位以绩效目标实现为导向,进一步加强制度建设,提升自评质量,预算绩效管理取得新成效。一是抓好绩效目标编制,及时报送绩效目标。二是探索绩效跟踪监控,要求加强过程监控。三是深入开展财政支出绩效评价,对专项资金实施绩效自评和项目核查,在此基础上形成自评报告。四是强化评价结果应用,组织绩效自评和绩效跟踪监控,对发现的问题及时改进,加强评价结果与项目资金安排的衔接。五是健全绩效管理工作机制,明确职责分工,努力提高了绩效管理工作水平。

(二)单位决算中项目绩效自评情况。

1.基础工作管理。领导非常重视预算绩效管理工作,对该项工作给予大力支持和指导,对上级做出的批示和下发的预算批发非常的关心。完善了相关制度建设,成立了九江市第三中学预算绩效管理工作领导小组,制定了《九江市第三中学预算绩效管理制度》。执行目标评价体系,日常报送材料形式规范、内容完整、报送及时,组织了预算绩效管理工作小组成员学习相关文件精神。

2.绩效目标管理。严格按照上级的要求在规定的时间报送绩效

目标按时编报,报送项目预算绩效目标申请表。绩效目标申报表内容详实完整,三级目标符合项目实际情况,目标值设置合理。

3.绩效评价管理。按时报送了项目资金绩效自评材料,自评材

料符合基本要求,自评报告中各项指标明确,问题分析针对性强,自评材料申报范围和规模符合文件要求,自评得分结果24个“优”,1个差,该项目是鹤问湖校区改造工程三期,属于一般债项目,因发改委立项工作未完成,也就无法做后面的财评工作和支付进度,所以系统评定差。(以下是23年25个项目目录表)

4.部门整体支出绩效管理。2023年我单位基本支出管理的各项收入和支出都按预算的目标完成。教职工工资福利按标准及时、足额发放给职工,公用经费用到了实处,改善了学校的教学环境。三公经费主要支出是公务接待和公务用车维护费,两项每年定额预算资金合计为17万元,2023年两项实际支出2.15万元,经费控制有成效,整体支出实现了规范合理、经济高效的目标。

5.结果运用管理。在2023年预算编制过程中有效的开展绩效管理:一是细化了预算的编制,专项业务费细化、分类填报,公用经费支出安排依据前三年支出数据对比分析确定,合理编制项目支出预算。二是对资金的使用坚持专款专用原则,保障预算资金得到有效控制。三是通过项目绩效自评,完善相关制度建设。为下一年的工作奠定了基础。

项目绩效自评总体综述,项目上年初预算数为541万,全年预算数为 1127.68万元,全年执行数为 1127.68 万元(含义教经费、助学金及基建维修项目等),因部分项目属于年中追加项目。

(二)本单位城乡义教经费、三中鹤问湖校区综合楼三层防水维修及局部强弱电改造项目、甘棠湖校区体育馆地面运动地板采购、九江三中教室护眼灯、2023年学生资助补助经费项目支出绩效自评表”如下(共25个项目,举例说明):

1、城乡义教经费

2023年度 初中人数2748人,非寄宿生人数84人,全年经费数 263.56万元,标准850元/人提高至940元/人。公用经费用于日常工作,5.25 万元用于非寄宿生困难学生生活补助。 总绩效目标:2023年财政实际安排公用经费258.31万元,我校全部使用完毕,主要我校一校两区,已全部用于水电费、办公费 等日常公用经费和非寄宿生困难学生生活补助经费 弥补了学校公用经费紧张问题, 学校能正常运行,师生及家长满意度较高。另外非寄宿生困难生活补助,缓解了贫困家庭生活的压力,家长满意度高。

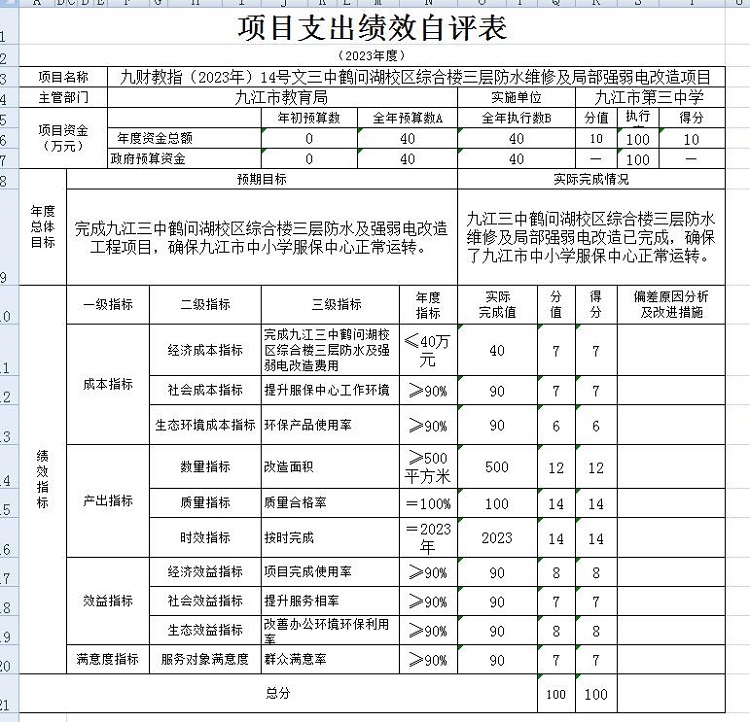

2、三中鹤问湖校区综合楼三层防水维修及局部强弱电改造项目

九江三中鹤问湖校区综合楼三层防水维修及局部强弱电改造已完成,面积大于500平米,全年预算数为40万元,已全部列支,改善了改善了市中小学服保中心办公条件 ,保证其正常运转,社会和群众满意度高。

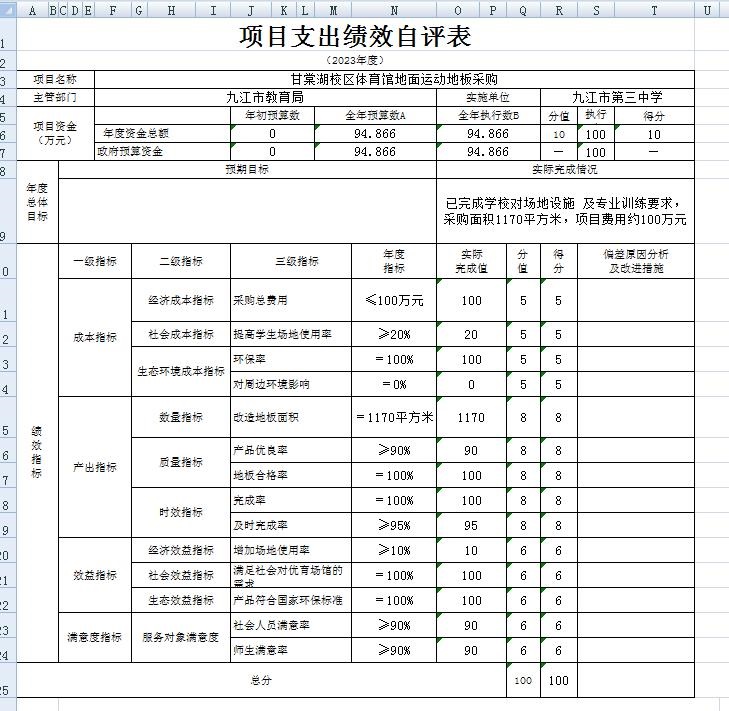

3、甘棠湖校区体育馆地面运动地板采购

学校对场地设施及专业训练要求,采购体育馆地面运动地板,面积1170平方米,项目费用约100万元,项目已完工,全年执行数94.866万元。满足社会和学校对运动场 地的需求,社会及师生满意度极高。

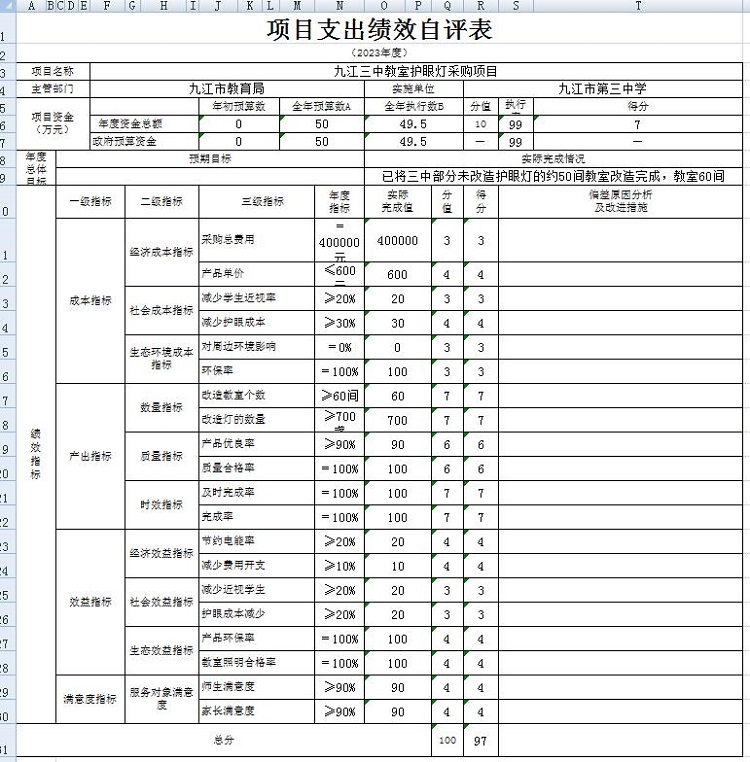

4、九江三中教室护眼灯采购项目

已将三中部分教室更换护眼灯约50间教室,约700盏,改造完成, 财政款为50万元,全年执行数为49.5万元,降低学生近视率,节省电力,为学校节能减排。师生及家长满意度较高。

第四部分 名词解释

一、收入科目

(1)财政拨款:指市级财政当年拨付的资金。

(2)教育收费资金收入:反映实行专项管理的高中以上学费、住宿费,高校委托培养费,函大、电大、夜大及短训班培训费等教育收费取得的收入。

(3)事业收入:指事业单位开展专业业务活动及辅助活动取得的收入。

(4)事业单位经营收入:指事业单位在专业业务活动及辅助活动之外开展非独立核算经营活动取得的收入。

(5)附属单位上缴收入:反映事业单位附属的独立核算单位按规定标准或比例缴纳的各项收入。包括附属的事业单位上缴的收入和附属的企业上缴的利润等。

(6)上级补助收入:反映事业单位从主管部门和上级单位取得的非财政补助收入。

(7)其他收入:指除财政拨款、事业收入、事业单位经营收入等以外的各项收入。

(8)使用非财政拨款结余:填列历年滚存的非限定用途的非统计财政拨款结余弥补2022年收支差

额的数额。

(9)上年结转和结余:填列2021年全部结转和结余的资金数,包括当年结转结余资金和历年滚存结转结余资金。

二、支出科目

对部门预算中涉及的支出功能分类科目(明细到项级),结合部门实际,参照《2022年政府收支分类科目》的规范说明进行解释。

(1)2050203初中教育反映各部门举办的初中教育支出。政府各部门对社会组织等举办的初中的资助,如捐赠、补贴等,也在本科目中反映。

(2)2050204高中教育反映各部门举办的普通高中教育支出。政府各部门对社会组织等举办的普通高中的资助,如捐赠、补贴等,也在本科目中反映。

(3)2080505机关事业单位基本养老保险缴费支出反映机关事业单位实施养老保险制度由单位缴纳的基本养老保险费支出。

三、相关专业名词

(一)“三公”经费:是指用财政拨款安排的因公出国(境)费、公务用车购置及运行维护费和公务接待费。其中,因公出国(境)费反映单位公务出国(境)的国际旅费、国外城市间交通费、住宿费、伙食费、培训费、公杂费等支出;公务用车购置及运行维护费反映单位公务用车车辆购置支出(含车辆购置税、牌照费),按规定保留的公务用车燃料费、维修费、过桥过路费、保险费、安全奖励费用等支出;公务接待费反映单位按规定开支的各类公务接待(含外宾接待)支出。

(二)机关运行经费:是指用财政拨款安排的为保障行政单位(包括参照公务员法管理的事业单位)运行用于购买货物和服务的各项资金,包括办公费、印刷费、邮电费、差旅费、会议费、福利费、日常维修费、专用材料及一般设备购置费、办公用房水电费、办公用房取暖费、办公用房物业管理费、公务用车运行维护费以及其他费用。